赤壁市沧湖生态农业开发区2019年部门决算公开

目 录

第一部分 赤壁市沧湖生态农业开发区概况

一、部门职能

二、部门决算单位机构设置

第二部分 赤壁市沧湖生态农业开发区2019年部门决算表

一、收入支出决算总表

二、收入决算表

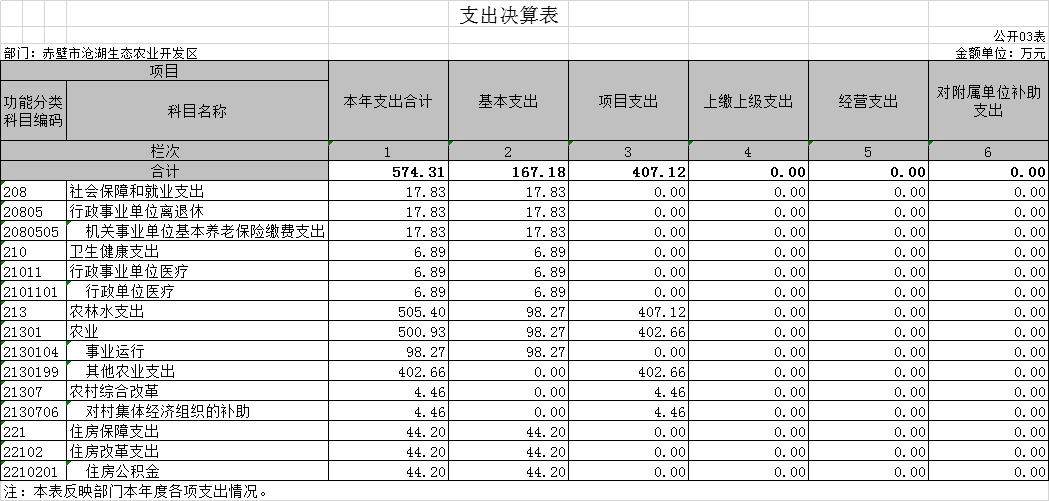

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

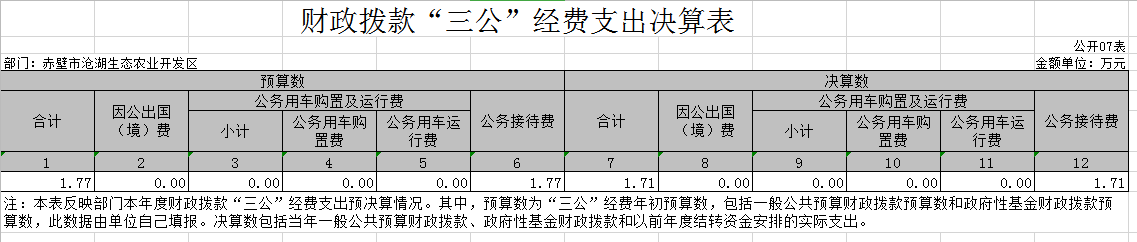

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分 赤壁市沧湖生态农业开发区2019年部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款“三公”经费情况说明

八、机关运行经费支出情况

九、政府采购支出情况

十、国有资产占用情况

十一、预算绩效评价情况

第四部分 名词解释

第一部分

赤壁市沧湖生态农业开发区概况

一、 部门职能

一、部门职责(单位“三定”方案)

(一)、贯彻执行党和国家路线、方针、政策。研究开发区内招商招租开发优惠政策。

(二)、组织编制开发区经济中长期发展规划,确定开发区经济结构,研究制定开发区内高效生态农工业具体措施。

(三)、负责开发区内工农业生产指导,组织开发区内人民上海、生产、救灾等重大工作。

(四)、完成市委、市政府分配的各项工作任务和各项经济在指标。

(五)、负责开发区内社会治安,抓好普法教育,做好开发区内的计划生育工作。

(六)、完成上级交办的其他工作。

二、机构设置

1.组织人事部

2.财务审计部

3.规划审计部

4.规划开发部

5.市场销售部

6.办公室。

核定全额拨款事业编制10名,在职4人,退休3人;其他人员8人。

二、部门决算单位机构设置

从决算单位构成看,本部门决算包括赤壁市沧湖生态农业开发区本级构成,无纳入本部门2019年度部门决算编制范围的二级预算单位。

第二部分

赤壁市沧湖生态农业开发区2019年部门决算表

第三部分

赤壁市沧湖生态农业开发区2019年部门决算情况说明

一、收入支出决算总体情况说明

沧湖生态农业开发区2019年收、支总计574.31万元。与2018年相比,收、支总计各减少69.75万元,减少10.82%。主要原因为:2019年细化、精简项目支出,节省开支。

二、收入决算情况说明

沧湖生态农业开发区2019年本年收入合计574.31万元,其中:财政拨款收入574.31万元,占收入总额的100%;其他收入0万元,占收入总额的0%。

三、支出决算情况说明

沧湖生态农业开发区2019年本年支出合计574.31万元,其中:基本支出167.18万元,占支出总额的19.1%;项目支出407.13万元,占支出总额的80.90%。

四、财政拨款收入支出决算总体情况说明

沧湖生态农业开发区2019年本年财政拨款收、支总决算574.31万元。与2018年相比,财政拨款收、支总计各减少69.75万元,减少10.82%。主要原因为:2019年细化、精简项目支出,节省开支。

五、一般公共预算财政拨款支出决算情况说明

(一)财政拨款支出决算总体情况。

沧湖生态农业开发区2019年财政拨款本年支出574.31万元,占本年支出合计的100%。与 2018年相比,财政拨款支出减少69.75万元,减少10.82%。主要原因有:主要原因为:2019年细化、精简项目支出,节省开支。

(二)财政拨款支出决算结构情况

2019年财政拨款本年支出574.31万元,主要用于以下方面:农林水(类)支出505.4万元,占总支出的88%;社会保障和就业(类)支出17.83万元,占总支出的3.1%;卫生健康支出6.89万元,占总支出的1.2%,住房保障支出44.2万元占总支出的7.7%。

(三)财政拨款支出决算具体情况

沧湖生态农业开发区2019年财政拨款支出年初预算为582.99万元,支出决算为574.31万元,完成年初预算的98.5%。其中:

1.农林水事务支出。年初预算为569.65万元,支出决算为505.39万元,完成年初预算的88.72%。决算数小于预算数的主要原因是2019年细化、精简项目支出,节省开支。

2.住房保障住房公积金支出。年初预算为3.48万元,支出决算为44.2万元,完成年初预算的1270%。决算数大于预算数的主要原因:是机关其他工作人员住房公积金补助。

3.社会保障和就业机关养老保险支出。年初预算为5.8万元,支出决算为17.83万元。决算数大于预算数的主要原因:是机关工作人员调离保险做实及职业年金支出计入。

4.社会保障和就业机关事业单位职业年金缴费支出。年初预算为1.16万元,支出决算为0万元。决算数小于预算数的主要原因:职业年金支出计入机关养老保险支出。

5.卫生健康支出行政事业单位医疗支出。年初预算为2.95万元,支出决算为6.89万元。决算数大于预算数的主要原因:是机关其他工作人员事业单位医疗保险费补助。

六、一般公共预算财政拨款基本支出决算情况说明

沧湖生态农业开发区2019年财政拨款基本支出167.18万元,其中:人员经费146.58万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职业基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、医疗费、其他工资福利支出、离休费、退休费、抚恤金、生活补助;公用经费20.6万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出、办公设备购置、无形资产购置。

七、一般公共预算财政拨款“三公”经费情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

沧湖生态农业开发区2019年“三公”经费财政拨款支出预算为1.77万元,支出决算为1.71万元,完成预算的96.6%,其中:因公出国(境)费用预算为0万元,支出决算为0万元,完成预算的0%;公务用车购置及运行维护费预算为0万元,支出决算为0万元,完成预算的0%;公务接待费预算为1.77万元,支出决算为1.71万元,完成预算的96.6%。决算数小于预算数主要原因:一是认真贯彻落实中央八项规定精神和厉行节约要求,进一步从严控制“三公”经费支出。

(二)“三公”经费财政拨款支出决算具体情况说明。

沧湖生态农业开发区2019年“三公经费”支出1.71万元,其中:因公出国(境)费0万元,占0%;公务用车购置及运行维护费0万元,占0%;公务接待费1.71万元,占100%。

1.因公出国(境)费0万元。2019年共接待国(境)外来访团组数0个、来访外宾0人次。

因公出国(境)费支出决算比2018年减少0万元,下降0%,主要原因是无国(境)外来访团、来访外宾。

2.公务用车购置及运行维护费0万元。其中公务用车购置0万元,公务用车运行维护费0万元。本年新增购车辆0辆,保有量0台,决算支出为0万元。

公务用车购置支出0万元。主要用于更新一般公务用车(或执法)0辆。

公务用车运行支出0万元。主要是按规定保留的公务用车的燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出。本单位的公务用车保有量为0辆。

公务用车购置及运行维护费支出决算比2018年增加0万元,下降0%。主要是贯彻落实公务用车制度改革精神,公务用车停驶上交。

3.公务接待费支出1.71万元。主要用于和相关单位交流工作情况及接受相关部门检查指导工作发生的接待支出。2019年共接待国内来访团组51个、来宾285人次(不包括陪同人员)。

公务接待费支出决算比2018年减少0.15万元,下降0.086%。主要是积极贯彻落实中央关于厉行节约的要求,从严控制公务接待行为。

八、机关运行经费支出情况

2019年沧湖生态农业开发区机关运行经费支出20.6万元,其中:办公费4.13万元、印刷费1.78万元、手续费0万元、水费0.12万元、电费1.74万元、邮电费1.34万元、取暖费0万元、物业管理费0.34万元、差旅费2.92万元、因公出国(境)费用0万元、维修(护)费万元、租赁费0万元、会议费1.77万元、培训费0万元、公务接待费0万元、劳务费0万元、委托业务费0万元、工会经费0万元、福利费1.8万元、公务用车运行维护费0 万元、其他交通费用4.66万元、税金及附加费用0万元、其他商品和服务支出0万元、办公设备购置0万元、无形资产购置0万元。

2019年机关运行经费支出预算为19.69万元,支出决算为20.6万元,完成预算的104.2%。比2018年增加3.7万元,上涨22.9%。主要原因是办公楼维护,物业管理费等支出事业运行经费上涨。

九、政府采购支出情况

2019年沧湖生态农业开发区政府采购支出总额223万元,其中: 政府采购货物支出28万元、政府采购工程支出223万元、政府采购服务支出0万元。

2019年政府采购决算数比2018年减少83.43万元,主要原因:2019年细化、精简项目支出,节省开支。

十、国有资产占用情况:截至 2019年12月31日,沧湖生态农业开发区固定资产合计458.49万元,共有车辆0辆,其中: 一般公务用车 0 辆,其他用车0辆;单价50万元以上通用设备 0台(套),单价100万元以上专用设备 0台(套)。

十一、预算绩效评价情况

(一)绩效管理工作开展情况

根据预算绩效管理要求,沧湖开发区组织对2019年度一般公共预算项目支出全面开展绩效自评,除去不可预见费,共涉及项目10个,资金574.31万元(其中:一般公共预算拨款574.31万元,其他资金0万元,上年结余结转0万元),占一般公共预算项目支出总额的100%。从评价情况来看,2019年各项目绩效目标基本完成,项目立项程序完整、规范,绩效目标明确。预算编制合理,预算执行及时、有效。除个别项目绩效目标因机构改革及政策调整未能完成外,基本已完成年初制定项目绩效目标,项目支出绩效自评结果较好,绩效管理水平不断提高,绩效指标体系建设逐渐丰富和完善。

组织开展了部门整体支出绩效评价工作,从评价情况来看,整体支出资金严格按照相关法律法规、规范性文件的规要求进行支出,预算执行总额控制在年初预算批复和预算追加额度内且有结余;产出情况良好,各项工作在预定时间内及时实施完成,绝大部分产出指标的指标值已达到年初设定目标值;项目实施效果比较明显,绝大部分效益指标的指标值已达到年初设定目标值。

沧湖开发区整体支出预算执行率为96.6%,执行情况良好,2019年部门整体支出绩效目标基本完成:一是科学安排收支预算,保障行政事业机构正常运行;二是加大资金整合和统筹力度,加强社会保障体系建设,全面实施乡村振兴战略;三是推进预算绩效管理,强化财政监管职能,积极构建现代财政制度。

(二)部门决算中项目绩效自评结果

1.一般行政管理事务(财政)项目绩效自评:

项目全年预算数为582.99万元,其中:一般公共预算财政拨款582.99万元。执行数为574.31万元,完成预算96.6%。

(一)部门内部控制及厉行节约制度建设情况:

1、高度重视预算支出绩效评价工作,成立了以书记、主任书系哦啊军为组长,党委班子成员为副组长,相关科室主要负责人为成员的内部控制基础性评价工作领导小组,制定了方案,又成立了部门预算支出绩效评价领导小组,明确一把手牵头,分管领导负总责,财务室具体负责,相关科室积极配合的评价责任,进一步强化各科室对财政预算支出管理意识。

2、加强对国家、省级财政预算资金管理方面制度的学习培训,不断提高业务工作能力。

3、建立了开发区整体支出管理方面的内控制度,并不断进行完善和修订。建立了一系列规章制度,对支出、项目等支出进行了有效管控。

4、严格制度执行,特别是“三公”经费的预算控制。加强对公务用车的管理,严格招待费用审核审批程序,“三公”经费较好地控制在预算范围之内。

本次绩效评价的目的是为了全面分析和综合评价我单位财政预算资金的使用管理情况,为切实提高财政资金使用效益,强化预算支出的责任和效率提供参考依据。

我单位成立了专门的绩效评价工作小组,由书记、主任舒晓军任组长,班子成员任副组长,各科室负责人为成员的专门工作小组,全面开展绩效评价工作。对单位2019年收支情况进行评价,在评价过程中,结合单位的实际情况,收集相关资料、检查财务会计资料。

二、综合评价结果及建议

(一)根据设定的指标评价体系,结合我区财政资金使用情况,认真开展自评,自评分数为97分。

1、本年预算配置控制较好。财政供养人员控制在预算编制以内;“三公”经费严格控制总额,较预算金额下降幅度较大。

2、预算执行方面。支出总额控制在预算总额以内;不存在截留或滞留专项资金情况; “三公”经费总体控制较好,未超本年预算和上年决算支出。

3、预算管理方面,制度执行总体较为有效,仍需进一步强化;资金使用管理需进一步加强,编制预算还需更精确化、更科学化。

4、资产管理方面,建立了资产管理制度,进行了盘点和资产清理,总体执行较好,但仍需进一步加强。

下一步改进措施:结合以往年度实际情况,科学测算相关工作经费预算,进一步提高预算编制的准确性。

(三)绩效评价结果应用情况

1.部门绩效评价结果应用情况

加强绩效评价结果应用,沧湖开发区将绩效自评结果作为以后年度该项目预算编制和安排财政资金的重要参考依据;将绩效自评结果按照要求向社会公开,自觉接受社会监督。

2.部门绩效评价结果拟应用情况

沧湖开发区将绩效自评结果与2021年预算编制相结合,对实施效果好的项目优先保障项目资金预算,并在编制预算的过程中,对绩效目标及指标进行梳理完善,完成绩效指标编制自评工作。同时加强内部控制管理,建立项目绩效考核机制,促进项目产出及效益提升,将绩效管理工作落到实处。

第四部分

名词解释

一、财政拨款收入:指单位从同级财政部门取得的财政预算资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指单位取得的除上述收入以外的各项收入。主要是按规定动用的售房收入、存款利息收入等。

五、用事业基金弥补收支差额:指事业单位在当年的财政拨款收入、事业收入、其他收入不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

六、年初结转和结余:指单位以前年度尚未完成、结转到本年按有关规定继续使用的资金。

七、一般公共服务(类)财政事务(款)行政运行(项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

八、一般公共服务(类)财政事务(款)一般行政管理事务(项):反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。如:财政部开展财政立法、决算编审、资产产权管理等财政管理工作的项目支出等。

九、社会保障和就业(类)行政事业单位离退休(款)归口管理的行政单位离退休(项):反映实行归口管理的行政单位(包括实行公务员管理的事业单位)开支的离退休经费。

十、社会保障和就业(类)行政事业单位离退休(款)离退休人员管理机构(项):反映实行归口管理的各类离退休人员管理机构的支出。

十一、农林水(类)农业综合开发(款)机构运行(项):反映农业综合开发部门的基本支出。

十二、农林水(类)农业综合开发(款)其他农业综合开发支出(项):反映农业综合开发部门的其他支出。

十三、住房保障(类)住房改革支出(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

十四、住房保障(类)住房改革支出(款)提租补贴(项):反映按房改政策规定的标准,行政事业单位向职工(含离退休人员)发放的租金补贴。

十五、住房保障(类)住房改革支出(款)购房补贴(项):反映按房改政策规定,行政事业单位向符合条件职工(含离退休人员)、军队(含武警)向转役复员离退休人员发放的用于购买住房的补贴。

十六、结余分配:指事业单位按照会计制度规定缴纳的所得税以及从非财政补助结余中提取的职工福利基金、事业基金等。

十七、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

十八、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十九、项目支出:指单位为完成特定行政任务和事业发展目标在基本支出之外所发生的支出。

二十、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

二十一、“三公”经费:纳入财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费,是党政机关维持运转或完成特定工作任务所开支的相关支出,是政府行政开支的一部分。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

二十二、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

鄂公网安备 42128102000128号

鄂公网安备 42128102000128号